Le « 1% Patronal » fait son retour pour les salariés du privé et redevient un levier intéressant pour financer un projet immobilier.

Concrètement, via Action Logement, vous pouvez bénéficier :

De prêts à taux préférentiel pour acheter votre résidence principale 🏠

D’aides pour la location (caution, dépôt de garantie, accompagnement) 🔑

De solutions pour certains travaux dans votre logement 🔧

Pour en profiter, il faut en général être salarié d’une entreprise privée qui cotise à Action Logement (ancien « 1% patronal ») et respecter des plafonds de revenus. Un rapide échange avec vos RH ou une simulation sur le site Action Logement peut vous dire si vous êtes éligible. 😊

Le gouvernement vient de présenter un plan d’action majeur pour le logement, porté par le Premier ministre Sébastien Lecornu, avec un objectif ambitieux : construire et rénover 2 millions de logements d’ici 2030 et relancer une filière aujourd’hui en crise. L’offre locative a reculé de 15% en cinq ans, les mises en chantier ont chuté de 22% entre fin 2024 et fin 2025, tandis que le logement pèse en moyenne 28% des revenus des Français.

💶 Un nouveau dispositif fiscal, appelé à succéder à l’actuel Pinel, doit encourager l’investissement locatif privé partout en France, y compris dans l’ancien sous conditions de travaux. 📉 Objectif affiché : faire baisser la pression sur les loyers, alors que le logement représente en moyenne 28% des revenus des Français et que l’offre locative a reculé de 15% en cinq ans.

Acheter un bien immobilier est excitant, mais un prêt mal préparé peut compliquer les choses. Chez Crédit Indépendant, nous aidons nos clients à éviter les pièges courants pour obtenir les meilleurs conditions. Voici un résumé des 10 erreurs clés, basé sur notre expertise et des cas réels.

Gestion Financière Instable

Évitez les découverts et irrégularités bancaires : Un compte sain rassure les prêteurs.

Ne changez pas de job : Stabilité professionnelle requise ; pas de démission ou essai pendant la demande.

Épargne et Endettement Mal Gérés

Constituez un apport personnel : Au moins 10-20 % du prix pour montrer votre engagement.

Justifiez l’origine de vos fonds : Épargne, donation… Fournissez des preuves claires.

Restez réaliste sur votre budget : Taux d’endettement < 35 % pour éviter le surendettement.

Incohérences dans le Projet

Pas d’augmentations salariales suspectes : Hausses récentes non pérennes ignorées.

Limitez jeux d’argent et paris : Dépenses risquées qui pénalisent votre profil.

Méfiez-vous des versements volontaires : Pensions à proches vues comme charges fixes.

Assurez la logique du projet : Bien adapté à votre vie (proximité travail, besoins familiaux).

Notre Conseil Essentiel

Faites-vous accompagner par des pros ! Chez Crédit Indépendant, simulation gratuite et négociation de taux pour un dossier solide. Contactez-nous pour une consultation personnalisée.

Découvrez notre infographie complète en ligne pour plus de détails visuels. Avec notre logo symbolisant liberté et aspiration, nous soutenons votre autonomie financière.

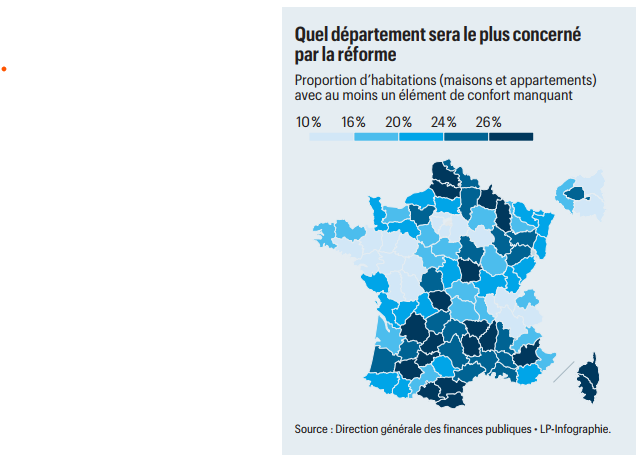

🚨 Alerte Propriétaires : Augmentation de la Taxe Foncière en 2026 !

Selon Le Parisien, Bercy assume que 7,4 millions de logements disposent de tout le confort moderne (eau, électricité, douche, WC…) et augmente d’office la taxe foncière de 63€ en moyenne. Cela touche 25% des maisons et 15% des appartements !

Chez Crédit Indépendant, j’aide les propriétaires comme vous à optimiser vos finances immobilières face à ces hausses imprévues. Besoin d’un crédit pour rénover ou refinancer ?

Dans un contexte où le marché immobilier français peine à se remettre de la crise post-Covid, la ville de Quimper et sa région ne font pas exception. Trouver un bien immobilier, que ce soit une maison, un appartement ou une résidence secondaire, est devenu un véritable parcours du combattant pour de nombreux habitants et nouveaux arrivants. Cette pénurie affecte toutes les catégories de résidences, du locatif au marché de la vente, et met en lumière des tensions croissantes qui impactent l’économie locale et la qualité de vie.

Une tension accrue sur le marché locatif et de la vente

À Quimper, le parc locatif est particulièrement sous pression. Selon les données officielles de la ville, il manque cruellement de biens disponibles, surtout pour les petites surfaces comme les T2 et T3, destinées aux jeunes actifs, aux familles modestes et aux nouveaux salariés attirés par l’attractivité de la Bretagne. Cette situation est exacerbée par l’explosion des meublés touristiques : entre 2021 et 2023, leur nombre a augmenté de 46 %, captant des logements qui pourraient autrement servir à la location longue durée. Résultat ? Des délais d’attribution pour les logements sociaux qui s’allongent, passant de 8 mois en 2016 à 12,5 mois en 2022 dans la région de Cornouaille.

Sur le marché de la vente, la pénurie de biens à vendre est tout aussi alarmante. Les prix ont flambé, avec une hausse de 44 % pour les maisons dans le Cap Sizun entre 2018 et 2022. À Quimper même, le prix moyen au m² s’établit autour de 2 213 € en 2025, avec une légère baisse récente de 2,9 % sur un an, mais une reprise attendue avec une hausse de 2 à 3 % pour l’année en cours. Malgré cela, les acheteurs peinent à trouver des opportunités, et les délais de vente s’allongent à 71 jours en moyenne.

Des illustrations frappantes de la crise

La crise du logement dans le Finistère Sud, incluant les environs de Quimper, est si aiguë que certains aspirants propriétaires en arrivent à des extrêmes. À Concarneau, non loin de Quimper, des dizaines de personnes ont campé pendant trois jours pour réserver des terrains constructibles à prix réduit (150 €/m² contre 350 €/m² sur le marché). Cet événement, soutenu par l’État, a attiré près de 400 candidats pour seulement 78 lots, illustrant parfaitement la rareté des biens et l’envolée des prix (+32 % en cinq ans dans le Finistère). Comme l’explique Gildas Le Grand, directeur de l’Opac Quimper-Cornouaille : « Ces types d’opérations sont très rares, et demain, elles le seront de plus en plus. »

Cette pénurie n’épargne personne : jeunes actifs, familles, primo-accédants ou même entreprises qui peinent à recruter faute de logements disponibles pour leurs employés. En Cornouaille, la création de 4 500 emplois entre 2019 et 2023 n’a pas été accompagnée d’une offre immobilière suffisante, freinant le développement économique.

Des initiatives pour contrer la pénurie

Face à cette situation, la ville de Quimper vise la production de 500 logements par an, avec 608 autorisations délivrées en 2024 et au moins 470 prévues pour 2025. Des projets comme ceux de Cogedim ou Nexity contribuent à cette dynamique, tout comme des dispositifs d’aide à la rénovation et des régulations sur les locations touristiques (limitation à deux autorisations par propriétaire depuis octobre 2024). Des alternatives émergent aussi, comme la construction de résidences pour jeunes actifs par des entreprises locales, en partenariat avec l’Opac.

Malgré ces efforts, il reste « dur dur » de trouver son bien immobilier à Quimper

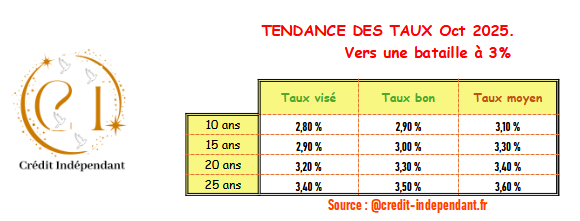

Selon TF1 Info, les taux des crédits immobiliers augmentent légèrement en septembre 2025, après 18 mois de baisse. Les taux moyens s’établissent à 3,17 % sur 15 ans, 3,22 % sur 20 ans et 3,35 % sur 25 ans. Cette hausse, liée à l’instabilité politique et au contexte budgétaire, pourrait inciter les banques à être plus sélectives. Pour un prêt de 200 000 € sur 25 ans, cela représente environ 16 € de plus par mois. Je vous recommande d’agir rapidement pour sécuriser une offre avantageuse.